園林行業市場規模巨大

園林綠化工程是產業鏈上市場規模最大的環節。雖然其盈利能力不及上游苗木、花卉銷售以及景觀設計強(如圖1),但卻是具備完整產業鏈園林綠化公司收入的主要來源。園林綠化工程主要包括市政園林項目、地產園林項目、休閑度假項目以及生態濕地項目四個細分市場,其中市政園林09年市場規模約為780億元,地產園林720億元,這兩個細分市場約占整個園林綠化工程規模的80%。

環保、城市化--雙駕馬車驅動市政園林快速發展

市政園林投資資金主要來自于我國每年用于環境污染治理的城市環境基礎設施建設投資資金。從2000年至今,每年用于園林綠化的資金約占環境污染治理資金的14-20%,復合增長率20%。隨著近幾年環保力度的提高,用于園林綠化的投資資金大幅提高,呈現出明顯的弱周期特性。

目前我國正處于城市化進程的加速階段。根據美國城市化的歷史經驗,每年用于環境治理的投資額增長率應至少為同期GDP增長率的2倍(如表1)。因此我們認為未來5年,我國用于環境治理的投資資金復合增速在20%具有較強的預期。按照園林綠化占環境治理資金的相對固定比率,未來市政園林市場規模將進一步擴大。

園林景觀可經濟、有效地提升地產產品競爭力

近年來,隨著房地產市場競爭的加劇以及園林設計理念的進步,單位土地面積園林造價發生了很大變化。根據華創證券市場調研結果顯示,中檔園林市場單位土地面積園林造價由2005年的100-200元,增長到2010年的250-350元。而其經驗數據顯示,單位建筑面積園林造價提升10元,房屋售價通常能夠提升500元。因此,地產開發商通過提高園林綠化投入,可以經濟、有效地提升地產產品的附加值,從而達到提高產品競爭力的目的。

消費升級間接拉動景觀、休閑度假園林行業的興起

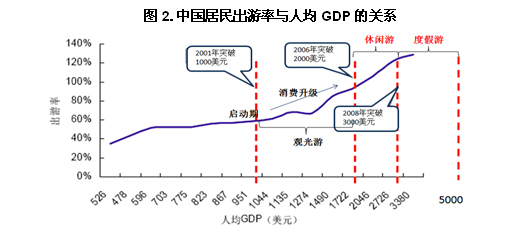

按照一般國際規律,旅游消費升級分為三個階段:人均GDP超過1000美元時,旅游消費進入啟動期;1000-2000美元是觀光游;2000-3000美元休閑游;3000-5000美元則為度假游(如圖2)。

我國旅游業正處于觀光游為主、休閑度假游為輔的階段,景區仍是主要旅游目的地。但中國旅游業正逐步向以休閑、度假為目的的旅游消費升級過程。未來景觀、休閑度假園林有望成為園林行業高速發展的主要動力。

雖然園林行業在我國起步較晚,但發展迅猛。目前,業內管理尚存在諸多問題,給行業發展帶一絲陰霾。

園林資質管理欠缺,園林綠化工程存在無序競爭

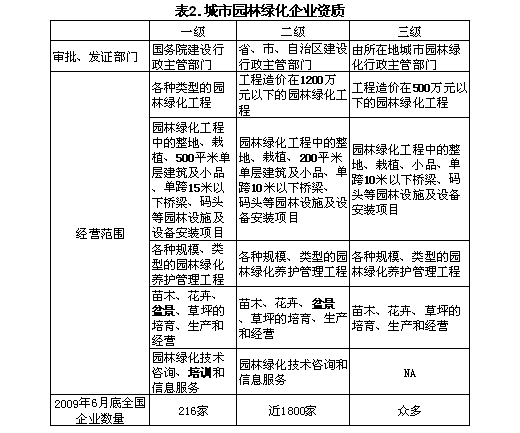

園林企業具備的資質種類直接決定著公司經營范圍和項目規模(如表2)。同時由于審批、發證部門級別的巨大差異,給園林企業跨區域發展增設了一定程度的門檻。

園林綠化是個從業企業眾多、市場集中度極低的行業。09年行業前5名企業總收入不到當年市場總容量的5%。行業內各企業的實力和資質水平也是參差不齊,相差甚遠。截止2009年6月底,全國具有一級資質的園林綠化企業為216家,僅為國內眾多園林綠化企業的冰山一角,加之園林企業本身發展就受自身種植、養護的植物種類影響,園林企業跨區發展顯得更為艱難。因此,這也成為業內出現“工程轉包、掛靠經營”現象的原因之一。

一些不具備主體資格或不具備相應資質等級的施工企業“借”資質進入園林綠化施工市場。而一些雖具有相應的資質等級,但缺乏承攬工程項目手段和能力的企業通過收取管理費等形式“轉讓”資質。雖然國家和各地政府陸續出臺了相關管理辦法加以規范,但轉包和掛靠目前仍是導致國內園林綠化工程施工領域無序競爭的原因之一。